Open Banking là gì? Giúp trừu tượng hóa Open Banking để bạn được góc nhìn chính xác hơn về dịch vụ công nghệ tài chính mới này và cách nó hoạt động.

Với tác động gây ảnh hưởng đến việc thay đổi cách thức triển khai hoạt động dịch vụ trong ngành tài chính. Open Banking đạt sự thành công từ một số ngân hàng nắm bắt triển khai đầu tiên.

Table of Contents

1. Open banking là gì?

Open banking là gì?

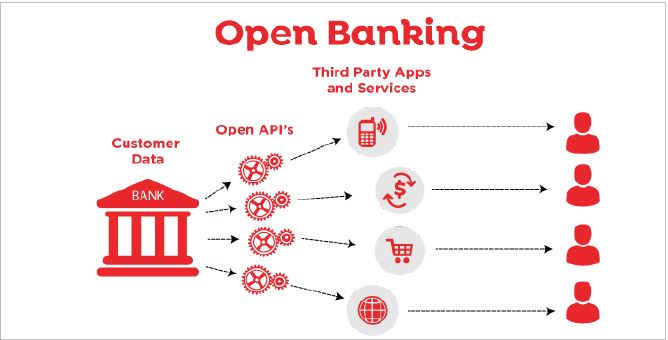

“Open banking” được phát triển bằng công nghệ mã nguồn mở API. Là hoạt động các ngân hàng, tổ chức tài chính phi ngân hàng cung cấp quyền cho nhà cung cấp dịch vụ tài chính – bên thứ ba quyền truy cập các dữ liệu vào ngân hàng tiêu dùng, giao dịch và dữ liệu tài chính khác để phát triển các ứng dụng và dịch vụ tài chính phù hợp với khách hàng của họ.

Công nghệ tài chính phát triển “Open banking” thúc đẩy các dịch vụ ngành tài chính bắt đầu sự chuyển mình.

Những cách được hiểu về Open Banking:

- Open banking là hệ thống cho phép truy cập và kiểm soát các tài khoản ngân hàng. Cũng như tài chính của người tiêu dùng thông qua các ứng dụng của bên thứ ba.

- Open banking có tiềm năng định hình lại bối cảnh cạnh tranh và trải nghiệm người tiêu dùng của ngành ngân hàng.

- Open banking tăng tiềm năng mang lại lợi nhuận đầy hứa hẹn. Cũng có một số rủi ro đối với khách hàng khi nhiều dữ liệu của họ được chia sẻ rộng rãi hơn.

2. Những điều bạn cần biết về Open-banking

2.1 Hoạt động của dữ liệu Open banking

API là viết tắt của Application Programming Interface. Mục đích chính của API hoạt động trong Open banking là giúp kết nối các tài khoản của khách hàng.

Công nghệ API cho phép truy cập dữ liệu. Cũng như truy xuất và đối chiếu các giao dịch giữa tổ chức tài chính với khách hàng. Để đảm bảo tính xác thực thông qua giao diện lập trình ứng dụng.

Thuật ngữ “Open banking” hay còn gọi là ngân hàng nền tảng mở. Dữ liệu ngân hàng nền tảng mở tức là dữ liệu cá nhân và tài chính (bao gồm cả đối tác tài chính) của khách hàng được các ngân hàng và tổ chức tài chính cho phép bên thứ ba quyền truy cập. Kiểm soát dựa trên sự đồng ý các điều khoản dịch vụ của khách hàng khi sử dụng dịch vụ tài chính trực tuyến.

Bên thứ ba thường là các công ty khởi nghiệp công nghệ và các nhà cung cấp dịch vụ tài chính trực tuyến.

Các dữ liệu ngân hàng nền tảng mở có thể được sử dụng cho việc so sánh thông tin xác thực tài khoản, lịch sử giao dịch tài chính, tổng hợp dữ liệu để phân tích hành vi tài chính của khách hàng để tạo chương trình tiếp thị hoặc xác thực các giao dịch, cập nhật sửa đổi mới, thay đổi tài khoản thay mặt khách hàng.

2.2 Những lợi ích của Open Banking là gì?

Open Banking là một mô hình hợp tác trong đó dữ liệu tài chính được chia sẻ qua API giữa hai hoặc nhiều bên không liên kết để mở rộng tiềm năng của thị trường.

Tại Hoa Kỳ, API đã được sử dụng trong nhiều thập kỷ để kích hoạt phần mềm quản lý tài chính cá nhân, hiển thị thông tin thanh toán trên các trang web ngân hàng và kết nối các nhà phát triển với các mạng thanh toán như Visa và Mastercard.

Tuy nhiên, thay vì di chuyển số dư tiền tệ, các kết nối này phần lớn được sử dụng để truyền tải thông tin.

- Các lợi ích tiềm năng của Open Banking bao gồm dịch vụ khách hàng được cải thiện.

- Tạo thêm nguồn thu nhập.

- Cách tiếp cận dịch vụ dài hạn được sử dụng để nhắm đến mục tiêu các cộng đồng truyền thống ít được phổ biến.

- Cung cấp cho người dùng nhiều quyền kiểm soát hơn đối với dữ liệu cá nhân của họ.

- Ví di động và fintech đang tạo điều kiện cho sự phát triển cao của việc chia sẻ dữ liệu.

- Tăng khả năng thích ứng kỹ thuật số.

- Với nhiều dữ liệu và thông tin chi tiết hơn, các công ty tài chính sẽ có khả năng đưa ra những đánh giá tầm nhìn xa hơn đáng kể.

2.2 Những thách thức của việc triển khai Open Banking trên thị trường

Mọi người có quan tâm đến tài khoản Open Banking của họ không?

Niềm tin của người tiêu dùng vào ngành ngân hàng đã giảm mạnh và các ngân hàng hiện đang đấu tranh để giành lại nó.

Không phải là mọi người không tin tưởng ngân hàng bằng tài sản của họ (không có nhiều lựa chọn trừ khi bạn đầu tư hoặc giữ tiền mặt), nhưng các ngân hàng không được tín nhiệm tùy ở các cấp độ khác nhau.

Đối với các ngân hàng, đây là một vấn đề đáng kể:

- Ở châu Âu và châu Mỹ, thế hệ millennials chiếm hơn một phần tư dân số và họ đang trên đà tích lũy tài sản đáng kể thông qua thu nhập cá nhân và thừa kế.

- Nhiều người bản xứ kỹ thuật số đặt niềm tin vào các thương hiệu công nghệ hơn là ngân hàng.

- Trong thời đại của Facebook và Cambridge Analytica, điều này có thể thay đổi, những việc không sửa chữa được danh tiếng đã bị hủy hoại không phải là một kế hoạch khả thi.

- Ngân hàng, giống như bất kỳ doanh nghiệp nào khác, phải – và có thể – tạo được lòng tin của khách hàng.

- Các ngân hàng thách thức, những người không bị tổn hại bởi cuộc khủng hoảng tài chính một thập kỷ trước, đang tận dụng cơ hội thu hút khách hàng thế hệ trẻ bằng cách kết hợp danh tiếng “sạch” của họ với công nghệ tiên tiến.

2.3 Open Banking có thể giúp gì?

Các tổ chức tài chính truyền thống thường chịu trách nhiệm lưu trữ và xử lý dữ liệu về đời sống tài chính của người tiêu dùng. Do đó, nhận thức của chúng ta về dữ liệu tài chính – và những gì chúng ta có thể làm với nó – hầu như bị hạn chế hoàn toàn đối với các dịch vụ do ngân hàng cung cấp. Đó là cho đến khi giới thiệu Open Banking.

Phong trào này đã phát triển các nguyên tắc cho phép khách hàng chia sẻ dữ liệu ngân hàng của họ với bên thứ ba thông qua API (Giao diện lập trình ứng dụng).

- Bằng cách dựa vào mạng lưới thay vì hệ thống tập trung, Open Banking có thể cho phép khách hàng sử dụng dịch vụ tài chính chia sẻ dữ liệu tài chính của họ với các công ty tài chính khác một cách an toàn.

- Thông qua việc sử dụng các tài khoản được nối mạng, ngân hàng mở có thể giúp người cho vay có được bức tranh chính xác hơn về tình hình tài chính và mức độ rủi ro của khách hàng, cho phép họ đưa ra các điều khoản cho vay cạnh tranh hơn.

- Người tiêu dùng sử dụng Open Banking có thể có được bức tranh chính xác hơn về tình trạng tài chính cá nhân của họ trước khi vay nợ.

- Open Banking cũng có thể giúp các doanh nghiệp nhỏ tiết kiệm thời gian bằng cách cho phép họ hoàn thành sổ sách kế toán trực tuyến và các tổ chức phát hiện gian lận có thể theo dõi tài khoản khách hàng chặt chẽ hơn và phát hiện ra khó khăn sớm hơn.

- Các ngân hàng lớn, lâu đời sẽ buộc phải cạnh tranh với các ngân hàng nhỏ hơn, mới hơn, dẫn đến giá thấp hơn, công nghệ tốt hơn và dịch vụ khách hàng được cải thiện theo thời gian.

Bởi vì chúng cho phép các ứng dụng chia sẻ thông tin mà không cần tiết lộ chi tiết tài khoản, API ngân hàng mở được coi là một lựa chọn an toàn hơn.

2.4 Mục đích của Open Banking là gì?

Open Banking được thực hiện nhờ một tập hợp công nghệ, quy tắc và dịch vụ nhằm cho phép các nhà phát triển xây dựng các dịch vụ ngân hàng mới, mô hình kinh doanh ngân hàng và khả năng thương mại.

Những kỳ vọng mới của khách hàng và các quy tắc dựa trên công nghệ là yếu tố quan trọng đối với sự thành công của Open Banking.

Những thay đổi trong chính sách ngân hàng, văn hóa và công nghệ đều đang làm việc cùng nhau để biến giấc mơ ngân hàng mở thành hiện thực.

- Mục tiêu của ngân hàng mở là hỗ trợ người tiêu dùng và các doanh nghiệp nhỏ tiết kiệm tiền và cải tiến các sản phẩm và dịch vụ tài chính phù hợp với nhu cầu của họ.

- Để cho phép các ngân hàng và tổ chức tài chính cung cấp dịch vụ tốt hơn cho khách hàng của họ bằng cách cung cấp thông tin chi tiết sâu sắc về người tiêu dùng và dữ liệu tài chính được chuẩn hóa để đưa ra lựa chọn.

- Giao tiếp liên ngân hàng nên an toàn hơn.

- Thay vì cạnh tranh với fintech, các ngân hàng thông thường có thể hợp tác với họ thông qua Open Banking.

Người tiêu dùng có thể mong đợi nhiều lựa chọn hơn, dịch vụ tốt hơn và giao dịch dễ dàng do kết quả của Open Banking.

2.5 Làm thế nào để Open Banking giảm rủi ro?

Các chiến lược sau có thể được sử dụng để dự đoán và ngăn ngừa rủi ro ngân hàng mở:

Bảo mật dữ liệu của bạn ở tất cả các giai đoạn: càng nhiều dữ liệu được chia sẻ, càng có nhiều khả năng xảy ra lỗi. Điều quan trọng là bạn phải tuân theo các nguyên tắc bảo vệ dữ liệu tốt nhất, vượt lên trên những gì cần thiết để đáp ứng các yêu cầu tuân thủ.

ID có thể được xác minh theo nhiều cách khác nhau: ID bằng chứng, còn được gọi là xác minh danh tính, đang nhanh chóng trở thành chiến trường trong cuộc chiến chống lại những kẻ lừa đảo và tin tặc. Bạn nên sử dụng nhiều biện pháp bảo mật mà bạn cảm thấy thoải mái, bao gồm nhận dạng sinh trắc học, xác thực hai yếu tố và phân tích kỹ thuật số.

Khách hàng và doanh nghiệp thu được nhiều lợi ích hơn từ xác minh kỹ thuật số với Open Banking, giúp giảm nguy cơ rò rỉ dữ liệu. Việc sử dụng các ID kỹ thuật số được xác nhận sinh trắc học được hỗ trợ bởi tính bất biến của blockchain và được liên kết với nhà cung cấp dịch vụ thanh toán làm giảm nguy cơ gian lận thanh toán đẩy và truy cập trái phép, cũng như áp lực lên các tập đoàn bên thứ ba trong việc giữ an toàn cho dữ liệu tài chính của chúng ta.

Do yêu cầu về ID được xác nhận ở cả hai bên của giao dịch, các yêu cầu thanh toán được thực hiện bên ngoài các kênh đã thiết lập không thể và sẽ không được xử lý.

Các ID kỹ thuật số đảm bảo rằng người đăng nhập là chủ sở hữu hợp pháp và dịch vụ kết nối người dùng với ngân hàng của họ được bảo mật.

Sử dụng các công nghệ như bằng chứng không có kiến thức, thông tin có thể được xác nhận bằng mật mã mà không đưa ra bất kỳ thông tin nào.

Blockchain cũng có thể giúp hệ thống phát triển bằng cách ghi lại các giao dịch và hoạt động riêng tư có thể được sử dụng để thông báo và khuyến khích hoạt động được ủy quyền trong tương lai đồng thời tránh các giao dịch bất thường.

2.6. Các công ty Fintech có thể làm gì với Open Banking để phục vụ khách hàng tốt hơn?

Các ngân hàng và công ty fintech cạnh tranh trên một sân chơi bình đẳng nhờ hoạt động ngân hàng mở. Khi ngân hàng trực tuyến trở nên phổ biến hơn, một số thứ sẽ không bao giờ giống nhau. Tuy nhiên, cho đến nay, các lợi thế dường như lớn hơn những bất lợi.

Sau đây là một số lợi thế đáng kể nhất mà các công ty Fintech có thể phục vụ khách hàng của họ tốt hơn với Open Banking:

- Tiềm năng cộng tác

Ngân hàng và các công ty fintech có thể cùng tồn tại: ngân hàng mở không có nghĩa là bên này có lợi thế cạnh tranh hơn bên kia.

Mặt khác, ngân hàng mở tạo điều kiện cho sự hợp tác giữa các tổ chức tài chính được thành lập và các nhà đổi mới fintech.

Các thỏa thuận chia sẻ dữ liệu với fintech và các tổ chức phi tài chính khác mở ra khả năng phát triển các dịch vụ mới, sáng tạo.

- Các mô hình kinh doanh tài chính mới

Thích ứng với các dạng công nghệ mới thay đổi mạnh mẽ trải nghiệm của khách hàng.

Khách hàng có thể sử dụng thiết bị di động để truy cập tài khoản và dữ liệu của họ.

Trong tương lai, các công nghệ như trợ lý giọng nói và các khía cạnh thực tế tăng cường sẽ được tích hợp vào giao diện của các tổ chức ngân hàng.

Các ngân hàng có thể tự phát triển các dịch vụ này hoặc hợp tác với các công ty fintech để cải thiện trải nghiệm của khách hàng.

Các phòng giao dịch và chi nhánh hầu như không cần thiết vì đã có ngân hàng trực tuyến hoàn chỉnh.

- Phương pháp lấy khách hàng làm trung tâm đang nở rộ

Khách hàng sẽ quan tâm hơn đến các dịch vụ tài chính nếu họ được tiếp cận với dịch vụ ngân hàng mở. Khách hàng muốn bao nhiêu cũng có thể, và Open Banking giúp bạn có thể đáp ứng được tất cả.

Với việc ngành ngân hàng ngày càng trở nên cạnh tranh hơn, việc phát triển sản phẩm dịch vụ và nền tảng toàn diện là điều quan trọng hơn bao giờ hết. Nếu các ngân hàng và các công ty khởi nghiệp fintech hợp tác với nhau, quá trình chuyển đổi kỹ thuật số của lĩnh vực tài chính sẽ diễn ra suôn sẻ và mang lại lợi ích cho tất cả các bên liên quan.

2.7 Bảo mật trong Open Banking

Các phép đo an toàn được áp dụng cho ngân hàng mở là gì?

Trong ngân hàng mở, các giao diện lập trình ứng dụng (API) được sử dụng để truyền tải dữ liệu một cách nhanh chóng và an toàn. Các điểm cuối API này do chính các ngân hàng phát triển, đảm bảo rằng tất cả dữ liệu và giao dịch đều hợp pháp. Thử nghiệm rộng rãi bởi cả hai ngân hàng và một số bên thứ ba được chứng nhận đảm bảo hơn nữa tính bảo mật của họ.

* AML: Chống rửa tiền

CTF: Tài trợ chống khủng bố

Chúng tôi chuyên cung cấp các dịch vụ về Xây dựng Kho dữ liệu Data Warehouse/ Xây dựng Báo cáo Power BI cho các doanh nghiệp lớn như: Nakagawa, Mutosi, Tinh Vân Group,….. đăng ký ngay để được Demo và tư vấn miễn phí dành riêng cho doanh nghiệp của bạn.